标签:

点击标签查看相关内容

存量房贷利率,会下降吗?

存量房贷利率,会下降吗?

01

最近,存量房贷“降息”的呼声很高!

不过,从央行“支持和鼓励商业银行与借款人自主协商变更合同约定”的表态看,似乎希望并不大。一方面,央行在讲这句话的时候,前面加了个大帽子——“市场化、法制化”。也就是,不能因为购房人“月供压力大、消费不得力”这种情绪化表达,就认为可以变更合同。

严肃点讲,首先要遵循合同法!

记得去年11月发布的金融“16条”(银发[2022]254号文),里面写的非常清楚:鼓励商业银行发放“保交楼”配套贷款,贷款期限内不下调评级,产生不良的,不对机构和个人追责。但是,发放了几笔?少之又少!白纸黑字写的很清楚了,银行依然不执行,为啥呢?

也有个大帽子,要遵循市场化、法制化、商业可持续的原则。什么意思?就是自主自愿,不能强制。基于风险控制、“成本-收益”的平衡,银行觉得不能提供“保交楼”配套贷款。

对银行这样的选择,央行也没办法!

回到主题。银行和借款主体(个人或企业)签订的合同,是受法律保护的。银行是商业机构,赚钱是第一要务。而且,在财政困难的情况下,在国家需要用钱来把控宏观的情况下,对银行这种利润“大奶牛”央企,不管是总利润,还是资产利润率,考核只会更加严格。

根据财信证券的数据,2023年一季度,银行业净息差为1.74%,首次跌至合理水平以下;资本利润率为9.3%,已无法支撑行业内生性资本补充。未来,存款利率下行的空间相对小了,而为了激励企业投资、居民消费,贷款利率还得下降。继续降息,岂不是把银行放在火上烤?

02

那么,是不是存量房贷利率就难以下调了呢?也不是!

首先,我们要搞清楚一个问题是,为何产生房贷“高利率”。存量房贷利率比较高的时期,应该是2016-2021年上半年,也就是最近两轮楼市回升期,一是2016-2018年的棚改和去库存时期,二是2020年疫情后到2021年上半年疫后纾困期,这两轮楼市回升期有什么共性呢?

一是,房价史无前例的暴涨。

![]()

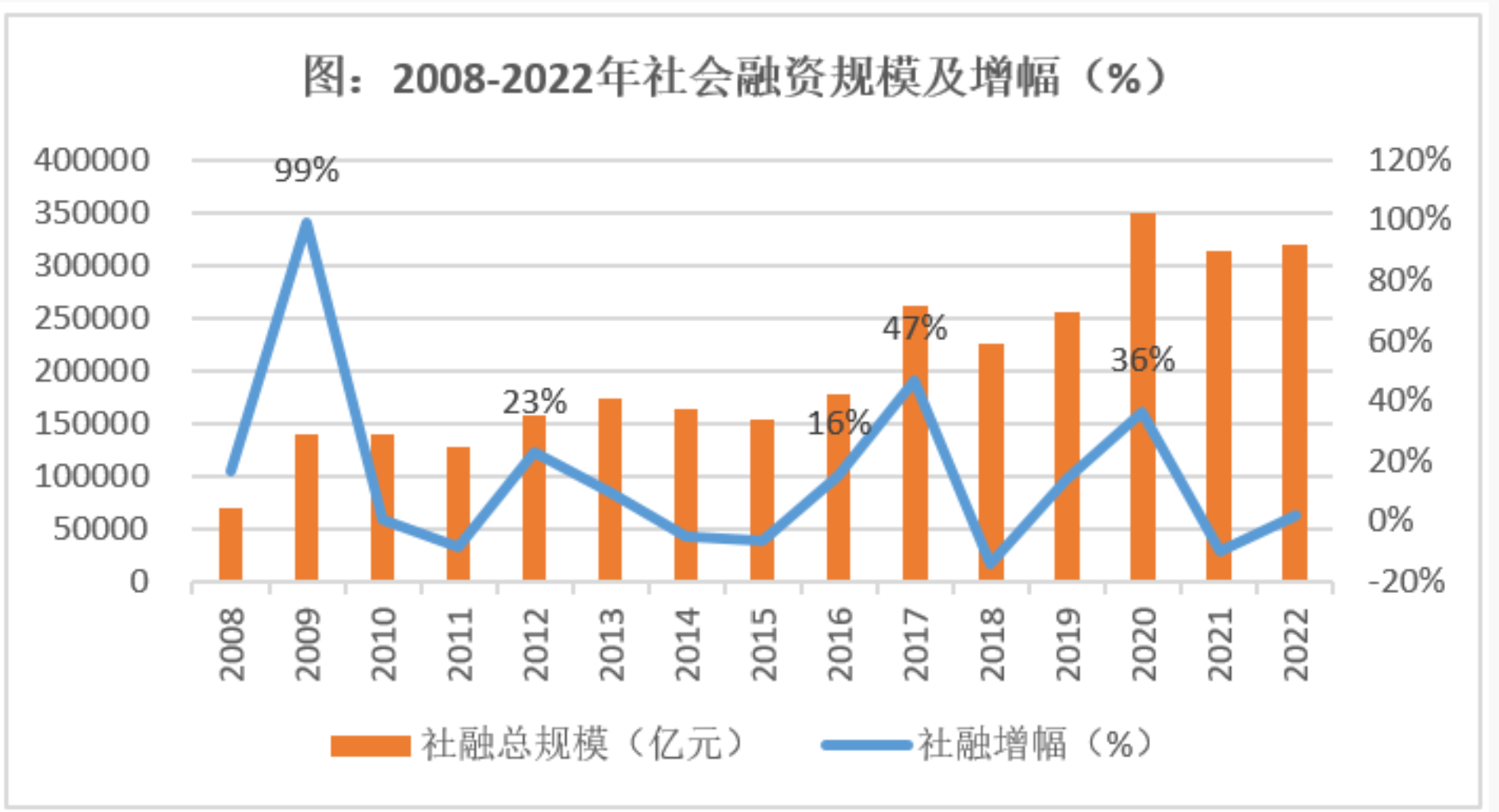

二是,货币史无前例的放水!

![]()

注意,我用了两个“史无前例”!

由于房价快速上涨,居民愿意“加杠杆”买房。所以,那段时间央行不停地上调按揭利率。但由于房价上涨预期强烈,即便按揭利率不断上涨,也阻挡不了居民加杠杆炒房或买房的热情

存量房贷“高利率”,就是这么诞生的!

03

总的来讲,前几年之所以愿意接受“高利率”,目的是用高成本资金,撬动收益率更高的资产。

现在,形势完全变了,房价持续下跌近两年,全社会形成继续下跌的预期。于是,上面的逻辑就不存在了。一旦房价不涨了或下跌了,按揭买房就不划算。加杠杆买房,就更不划算了。

这也是为什么,貌似在一夜之间,大家不愿意贷款买房了。房地产贷款占新增贷款的比重,从2016年46%的最高点,一下降到2022年的3.4%,今年一季度楼市回升,也仅为6.3%。因为,贷款买房不划算。这也是为何?去年以来各地二手房挂牌量创新高、提前还贷风起云涌。

所以,降低存量房贷利率,一定程度缓解提前还贷、缓解二手房挂牌增量,但不会逆转这一大趋势。除非房价停止下跌,甚至出现上涨预期,提前还贷、二手房挂牌量不断增加的趋势才会逆转。但目前来看,热点城市每月二手房交易量低于新增挂牌量,房价止跌的难度比较大。

近期,房贷余额第一次下降了!

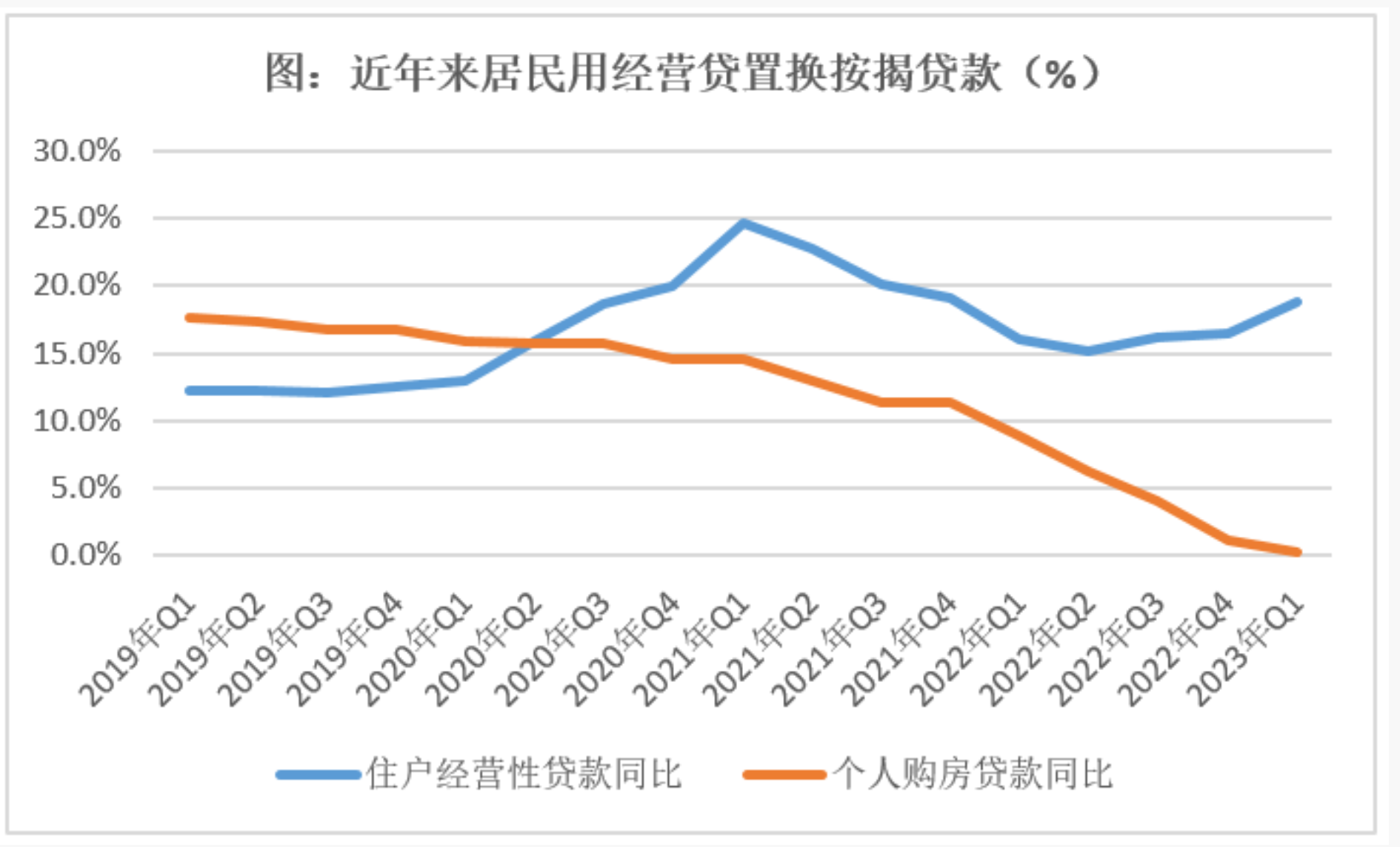

这其中,除了提前还贷,还有二手住房抛售、转为低利率的“经营贷”等等。去年以来,各大城市二手房交易量明显大于新房,二手房价格表现也明显弱于新房(跌幅大于新房)。近年来,为了纾困中小微,推出房抵经营贷(该产品利率低于按揭利率),导致经营贷置换房贷。

![]()

所以,7月14日央行新闻发布会提出鼓励银行“新发放贷款置换原有贷款”,或者叫变相“转按揭”(购房者重新申请低利率贷款置换高利率房贷),其实已在如火如荼地推进中了。很简单,“利率差”摆在那里,银行有发放经营贷的任务,房子抵押比较安全,何乐而不为呢?

04

房贷余额减少,这是个大事情!

![]()

它意味着,蛋糕在变小。对于银行来讲,“资产越来越荒”的经营环境下,房贷还是优质资产。这时,必然会有银行跳出来,降低LPR的加点水平,以争夺客户。既包括以低利率争取新客户办理按揭,也包括以低利率吸引其他行客户来办理“转按揭”,以置换旧的贷款。

或者,办理经营贷,置换原来的房贷!

笔者翻了一下按揭合同,对利率调整是这样讲的,“本合同利率需调整的,调整后的利率以调整日适用的LPR值为基础,利率加减点数按本合同约定执行。利率调整日适用的LPR值为调整日前最近一次发布的贷款市场报价利率(LPR)数值”。也即,LPR不变,下调加点水平。

7月14日,央行新闻发布会上指出,LPR累计下降了45个基点,这是自上而下的“降利率”举动。未来,住房信贷市场将进入存量时代,除了自上而下的“降利率”(LPR还会下降),自下而上的存量房贷“降利率”,即抢占存量资源的“争夺战”,估计很快就会打响了。

LPR 基准利率如期下降,省钱要比赚钱容易?!

7月20 日,中国人民银行授权全国银行间同业拆借中心公布,2023年7月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%。以上LPR在下一次发布LPR之前有效。与上一期相比,1年期LPR、5年期以上LPR均下调10个基点,LPR 基准利率迎来9个月后再次下调。而对深圳置业者来说,意味着深圳首套房贷利率将从之前的4.6%下降至4.5%(LPR+30bp),二套房贷利率从原来的4.9%下降到4.8%。

经营贷方面,目前已经有银行开始执行最低年息3.1% 的经营贷利率,以6月20日放款日为准。经营贷也有望跌破3% 的利率大关。

LPR 基准下调,我们的按揭贷款可以节省多少钱 ?我们来看一下这个对比

按贷款300万为例,30年期等额本息的房贷,原本如果是4.6%的贷款利率,基准下降后,每月月供减少将近180元,1年可以减轻2160元的月供压力.当然,新增的贷款利率是以放款时的基准和约定的加减点为准,而存量的贷款只能跟着合同约定的时间点变动。例如我们是2020年发放的房贷,当时合同约定跟随每年1月份的LPR基准利率,那就算现在的基准下降,我们的贷款利率也不会跟着下降,存量客户还是得根据当时的合同具体约定。

LPR 基准利率下调,怎么样可以节省更多的利息?

LPR 基准利率下调,已经有银行的经营贷利率跟进LPR基准下调10个基点,个人经营贷利率从3.2%下调到3.1% ,按放款时间6月20日开始生效。目前深圳地区的抵押经营贷最低可以做到年息3.1% , 经营贷利率普遍比住房按揭贷款利率要低。

为很么说贷款置换一下,省钱比赚钱更容易?

![]()

![]()

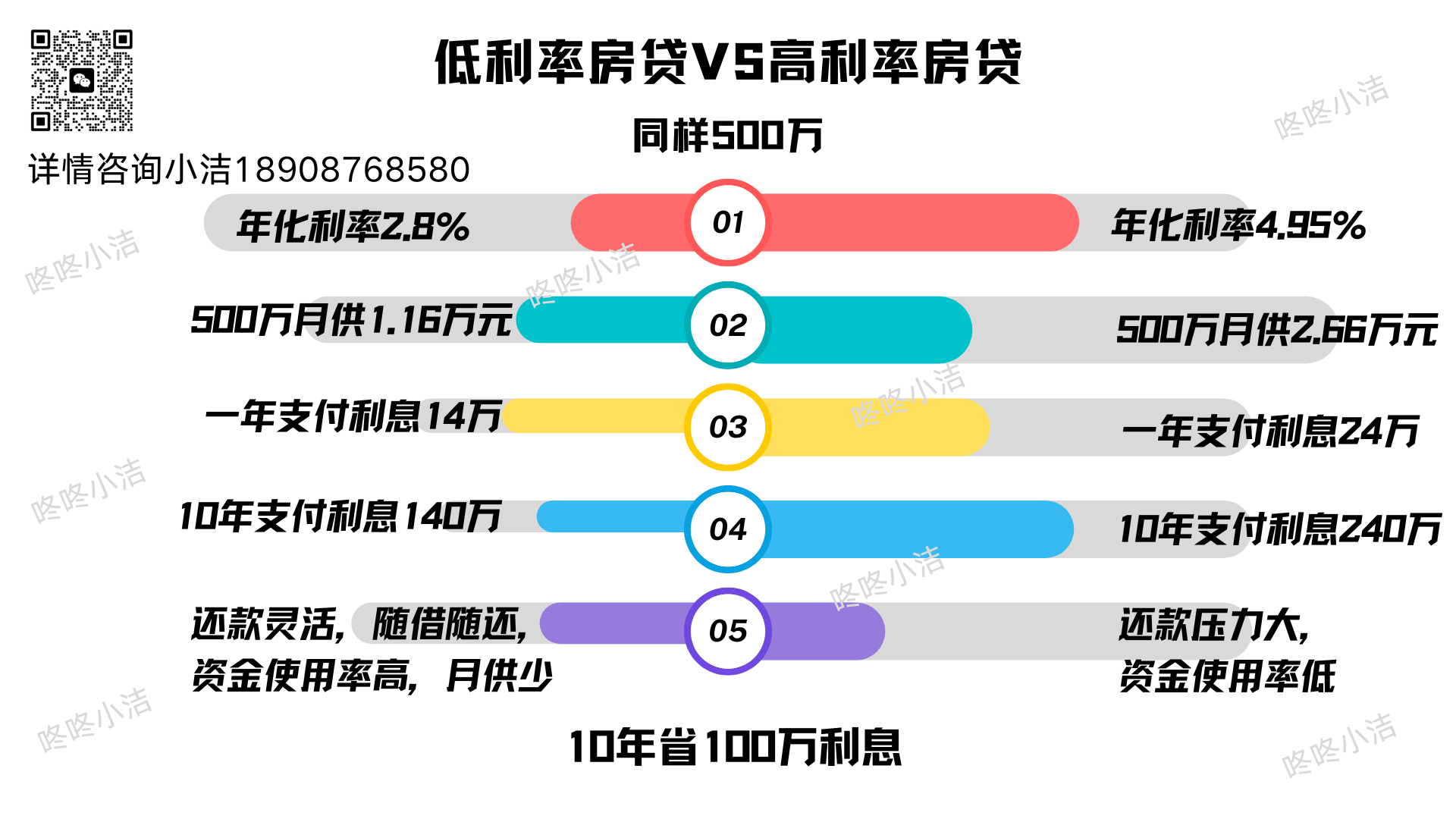

以前做的贷款如果利率在4.9%的都可以置换成3.1% ,1年可以节省1.8%的利息。

还是以500万贷款本金算,(4.9%-3.1%=1.8%)一年可以节省90000元的贷款利息。

还可以同时置换还款方式,可以把以前的等额本息的还款方式换成先息后本的,给月供减负,释放更多的流动资金。

100万月利息仅2583 元

![]()

![]()

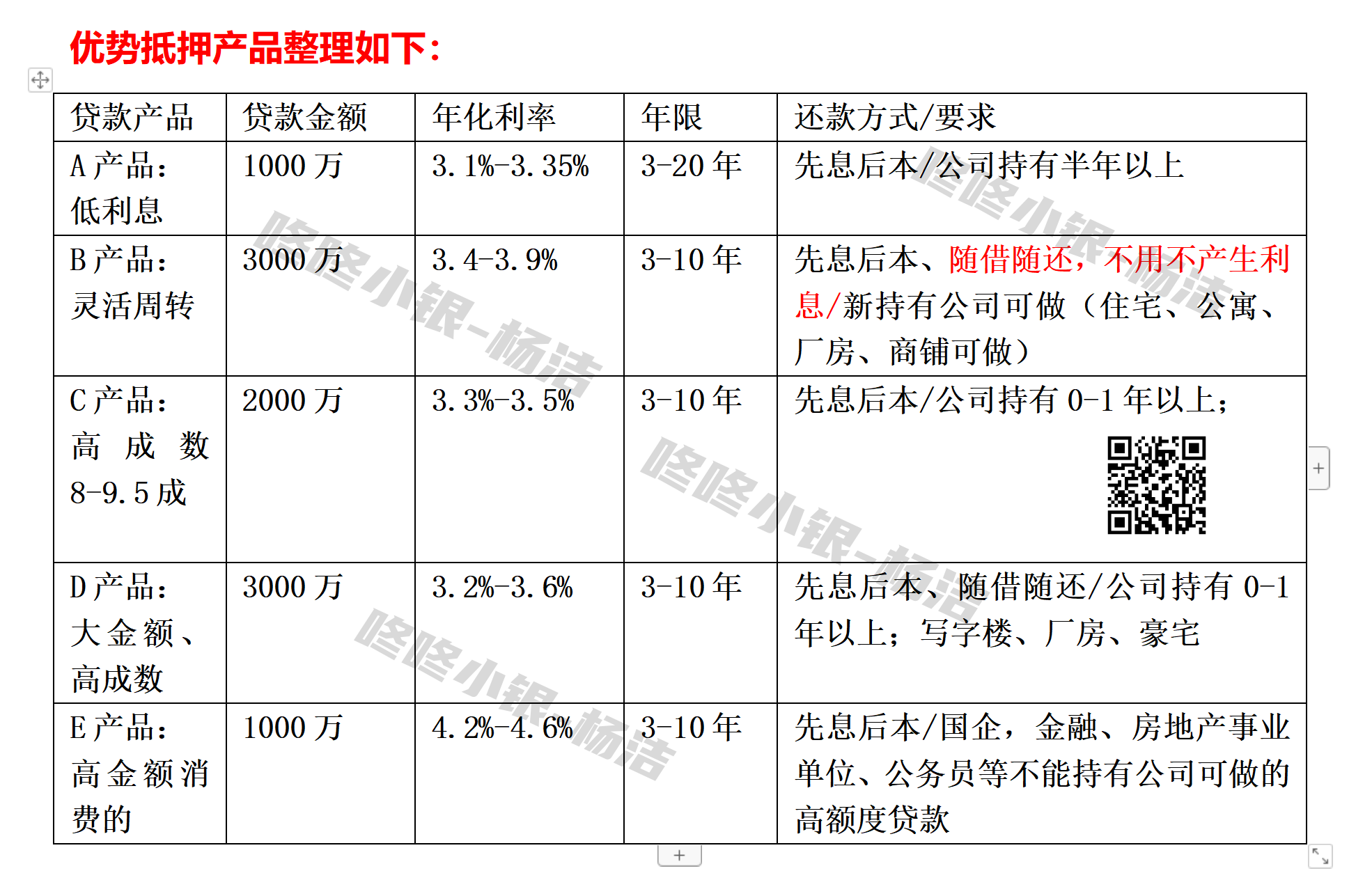

咚咚小银-杨洁整理近期优势抵押贷款方案,推荐给大家参考:如果你有贷款需求,无奈市场上产品信息太多,五花八门,眼花缭乱,每种方案都有针对适用的人群,你都可以联系咚咚小银-杨洁,线上一对一专属服务,理清贷款思路,计算贷款成本,并定制专属个人的贷款方案。详情咨询咚咚小银-杨洁18908768580

[img=0,0]http://dongdong.szhomeimg.com/Article/Big/2023/07/07170940347295141.JPG[/img]

01

最近,存量房贷“降息”的呼声很高!

不过,从央行“支持和鼓励商业银行与借款人自主协商变更合同约定”的表态看,似乎希望并不大。一方面,央行在讲这句话的时候,前面加了个大帽子——“市场化、法制化”。也就是,不能因为购房人“月供压力大、消费不得力”这种情绪化表达,就认为可以变更合同。

严肃点讲,首先要遵循合同法!

记得去年11月发布的金融“16条”(银发[2022]254号文),里面写的非常清楚:鼓励商业银行发放“保交楼”配套贷款,贷款期限内不下调评级,产生不良的,不对机构和个人追责。但是,发放了几笔?少之又少!白纸黑字写的很清楚了,银行依然不执行,为啥呢?

也有个大帽子,要遵循市场化、法制化、商业可持续的原则。什么意思?就是自主自愿,不能强制。基于风险控制、“成本-收益”的平衡,银行觉得不能提供“保交楼”配套贷款。

对银行这样的选择,央行也没办法!

回到主题。银行和借款主体(个人或企业)签订的合同,是受法律保护的。银行是商业机构,赚钱是第一要务。而且,在财政困难的情况下,在国家需要用钱来把控宏观的情况下,对银行这种利润“大奶牛”央企,不管是总利润,还是资产利润率,考核只会更加严格。

根据财信证券的数据,2023年一季度,银行业净息差为1.74%,首次跌至合理水平以下;资本利润率为9.3%,已无法支撑行业内生性资本补充。未来,存款利率下行的空间相对小了,而为了激励企业投资、居民消费,贷款利率还得下降。继续降息,岂不是把银行放在火上烤?

02

那么,是不是存量房贷利率就难以下调了呢?也不是!

首先,我们要搞清楚一个问题是,为何产生房贷“高利率”。存量房贷利率比较高的时期,应该是2016-2021年上半年,也就是最近两轮楼市回升期,一是2016-2018年的棚改和去库存时期,二是2020年疫情后到2021年上半年疫后纾困期,这两轮楼市回升期有什么共性呢?

一是,房价史无前例的暴涨。

二是,货币史无前例的放水!

注意,我用了两个“史无前例”!

由于房价快速上涨,居民愿意“加杠杆”买房。所以,那段时间央行不停地上调按揭利率。但由于房价上涨预期强烈,即便按揭利率不断上涨,也阻挡不了居民加杠杆炒房或买房的热情

存量房贷“高利率”,就是这么诞生的!

03

总的来讲,前几年之所以愿意接受“高利率”,目的是用高成本资金,撬动收益率更高的资产。

现在,形势完全变了,房价持续下跌近两年,全社会形成继续下跌的预期。于是,上面的逻辑就不存在了。一旦房价不涨了或下跌了,按揭买房就不划算。加杠杆买房,就更不划算了。

这也是为什么,貌似在一夜之间,大家不愿意贷款买房了。房地产贷款占新增贷款的比重,从2016年46%的最高点,一下降到2022年的3.4%,今年一季度楼市回升,也仅为6.3%。因为,贷款买房不划算。这也是为何?去年以来各地二手房挂牌量创新高、提前还贷风起云涌。

所以,降低存量房贷利率,一定程度缓解提前还贷、缓解二手房挂牌增量,但不会逆转这一大趋势。除非房价停止下跌,甚至出现上涨预期,提前还贷、二手房挂牌量不断增加的趋势才会逆转。但目前来看,热点城市每月二手房交易量低于新增挂牌量,房价止跌的难度比较大。

近期,房贷余额第一次下降了!

这其中,除了提前还贷,还有二手住房抛售、转为低利率的“经营贷”等等。去年以来,各大城市二手房交易量明显大于新房,二手房价格表现也明显弱于新房(跌幅大于新房)。近年来,为了纾困中小微,推出房抵经营贷(该产品利率低于按揭利率),导致经营贷置换房贷。

所以,7月14日央行新闻发布会提出鼓励银行“新发放贷款置换原有贷款”,或者叫变相“转按揭”(购房者重新申请低利率贷款置换高利率房贷),其实已在如火如荼地推进中了。很简单,“利率差”摆在那里,银行有发放经营贷的任务,房子抵押比较安全,何乐而不为呢?

04

房贷余额减少,这是个大事情!

它意味着,蛋糕在变小。对于银行来讲,“资产越来越荒”的经营环境下,房贷还是优质资产。这时,必然会有银行跳出来,降低LPR的加点水平,以争夺客户。既包括以低利率争取新客户办理按揭,也包括以低利率吸引其他行客户来办理“转按揭”,以置换旧的贷款。

或者,办理经营贷,置换原来的房贷!

笔者翻了一下按揭合同,对利率调整是这样讲的,“本合同利率需调整的,调整后的利率以调整日适用的LPR值为基础,利率加减点数按本合同约定执行。利率调整日适用的LPR值为调整日前最近一次发布的贷款市场报价利率(LPR)数值”。也即,LPR不变,下调加点水平。

7月14日,央行新闻发布会上指出,LPR累计下降了45个基点,这是自上而下的“降利率”举动。未来,住房信贷市场将进入存量时代,除了自上而下的“降利率”(LPR还会下降),自下而上的存量房贷“降利率”,即抢占存量资源的“争夺战”,估计很快就会打响了。

LPR 基准利率如期下降,省钱要比赚钱容易?!

7月20 日,中国人民银行授权全国银行间同业拆借中心公布,2023年7月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%。以上LPR在下一次发布LPR之前有效。与上一期相比,1年期LPR、5年期以上LPR均下调10个基点,LPR 基准利率迎来9个月后再次下调。而对深圳置业者来说,意味着深圳首套房贷利率将从之前的4.6%下降至4.5%(LPR+30bp),二套房贷利率从原来的4.9%下降到4.8%。

经营贷方面,目前已经有银行开始执行最低年息3.1% 的经营贷利率,以6月20日放款日为准。经营贷也有望跌破3% 的利率大关。

LPR 基准下调,我们的按揭贷款可以节省多少钱 ?我们来看一下这个对比

按贷款300万为例,30年期等额本息的房贷,原本如果是4.6%的贷款利率,基准下降后,每月月供减少将近180元,1年可以减轻2160元的月供压力.当然,新增的贷款利率是以放款时的基准和约定的加减点为准,而存量的贷款只能跟着合同约定的时间点变动。例如我们是2020年发放的房贷,当时合同约定跟随每年1月份的LPR基准利率,那就算现在的基准下降,我们的贷款利率也不会跟着下降,存量客户还是得根据当时的合同具体约定。

LPR 基准利率下调,怎么样可以节省更多的利息?

LPR 基准利率下调,已经有银行的经营贷利率跟进LPR基准下调10个基点,个人经营贷利率从3.2%下调到3.1% ,按放款时间6月20日开始生效。目前深圳地区的抵押经营贷最低可以做到年息3.1% , 经营贷利率普遍比住房按揭贷款利率要低。

为很么说贷款置换一下,省钱比赚钱更容易?

以前做的贷款如果利率在4.9%的都可以置换成3.1% ,1年可以节省1.8%的利息。

还是以500万贷款本金算,(4.9%-3.1%=1.8%)一年可以节省90000元的贷款利息。

还可以同时置换还款方式,可以把以前的等额本息的还款方式换成先息后本的,给月供减负,释放更多的流动资金。

100万月利息仅2583 元

咚咚小银-杨洁整理近期优势抵押贷款方案,推荐给大家参考:如果你有贷款需求,无奈市场上产品信息太多,五花八门,眼花缭乱,每种方案都有针对适用的人群,你都可以联系咚咚小银-杨洁,线上一对一专属服务,理清贷款思路,计算贷款成本,并定制专属个人的贷款方案。详情咨询咚咚小银-杨洁18908768580

[img=0,0]http://dongdong.szhomeimg.com/Article/Big/2023/07/07170940347295141.JPG[/img]

粤公网安备 44030402000760号

粤公网安备 44030402000760号